Kun säästäminen ei enää rakenna yhteistä tulevaisuutta / Wenn Sparen keine gemeinsame Zukunft mehr aufbaut

Written 11.05.2026 added graphic 13.05.2026

SOCIETYBUSINESSINVESTINGBANKINGECONOMICS

Stefan-Niko Tanskalainen

5/11/20265 min read

Kun säästäminen ei enää rakenna yhteistä tulevaisuutta

Suomessa on pitkään vallinnut hiljainen oletus siitä, että tavallinen ihminen voi osallistua yhteiskunnan rakentamiseen työn, säästämisen ja vakauden kautta. Työstä jäi hieman yli, rahat vietiin pankkiin, pankki lainasi niitä suomalaisille yrityksille ja kotitalouksille, ja koko talous kasvoi vähitellen yhdessä.

Tämä ei ollut pelkästään taloudellinen mekanismi. Se oli myös psykologinen ja kulttuurinen sopimus yhteiskunnan ja kansalaisen välillä.

Viime vuosina tämä tunne on kuitenkin heikentynyt.

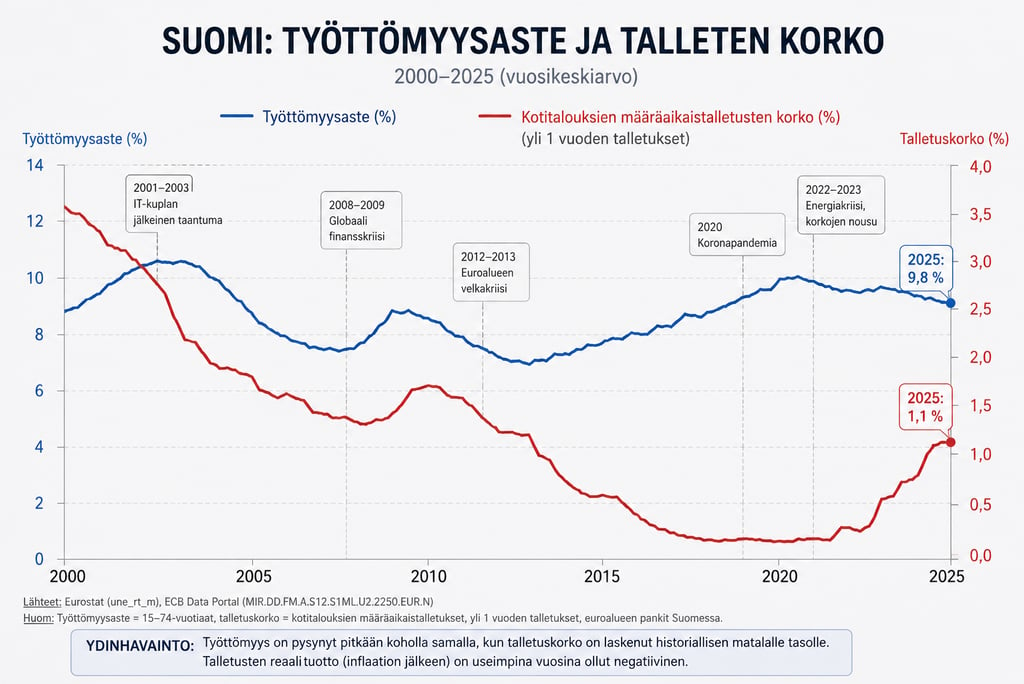

Moni suomalainen huomaa, että talletuksista saatava tuotto on heikko suhteessa elinkustannuksiin, samalla kun kotimainen investointiympäristö näyttää varovaiselta. Pankkisektori toimii vakaasti, mutta tavallisen säästäjän näkökulmasta syntyy kysymys: mihin suomalainen pääoma oikeastaan enää ohjautuu?

Yhä useammin vastaus löytyy ulkomailta.

Rahastoista, globaaleista ETF-tuotteista, Yhdysvaltain teknologiayhtiöistä tai ruotsalaisista markkinoista. Esimerkiksi Nordnet on monelle suomalaiselle ensimmäinen kosketus sijoittamiseen. Samalla syntyy hiljainen psykologinen ristiriita: suomalainen säästäjä osallistuu kyllä markkinoille, mutta ei välttämättä enää koe osallistuvansa Suomen taloudelliseen tulevaisuuteen.

Taustalla näkyy ilmiö, jota taloustieteessä kutsutaan balance sheet recessioniksi. Tilanne, jossa kotitaloudet, yritykset ja joskus myös julkinen sektori keskittyvät velkojen hallintaan ja riskien vähentämiseen sen sijaan, että ne hakisivat aktiivisesti uutta kasvua.

Tällaisessa ympäristössä pankkien perinteinen rooli muuttuu.

Jos kotimaassa ei synny riittävästi uusia investointikohteita tai riskinottohalukkuutta, talletukset eivät enää samalla tavalla muutu paikalliseksi kasvuksi. Tämän seurauksena tavallinen säästäminen alkaa menettää merkitystään osallistumisena kansalliseen kehitykseen.

Silloin ihmisille jää käytännössä muutama vaihtoehto.

Ensimmäinen on asuntosijoittaminen kasvukeskuksissa. Mutta myös siinä näkyy ristiriita. Väestönkasvu on hidastunut, talouskasvu ollut pitkään vaatimatonta ja samalla asuntojen hinnat monilla alueilla pysyvät korkeina. Monelle syntyy tunne, että asunto ei ole enää ensisijaisesti koti tai osa paikallista yhteisöä, vaan finanssi-instrumentti.

Toinen vaihtoehto ovat kryptovaluutat ja korkean riskin sijoitukset. Niissä moni kokee mahdollisuuden nopeaan vaurastumiseen aikana, jolloin perinteinen säästäminen ei tunnu riittävältä. Samalla ilmiössä on jotain hyvin spekulatiivista — lähes kasinomaista. Suomessa tämä saa jopa symbolisen ulottuvuuden, koska myös rahapelijärjestelmä on historiallisesti ollut vahvasti institutionaalinen Veikkaus.

Kolmas vaihtoehto on yrittäjyys.

Mutta yrittäjyys ei ole sama asia kuin turvallinen säästäminen. Se vaatii riskinsietoa, epävarmuuden hyväksymistä ja kykyä kantaa henkilökohtaista vastuuta tilanteissa, joissa epäonnistuminenkin on mahdollista. Kaikki eivät voi rakentaa elämäänsä jatkuvan riskin varaan — eikä terve yhteiskunta historiallisesti ole koskaan perustunut siihen, että jokaisen kansalaisen pitäisi käyttäytyä kuin sijoittaja tai yrittäjä.

Tässä kohtaa keskustelu muuttuu taloudesta kulttuuriseksi kysymykseksi.

Mitä tapahtuu yhteiskunnalle, jos tavallinen ihminen ei enää koe voivansa rakentaa tulevaisuutta vakauden kautta?

Silloin patriotismi alkaa helposti muuttua kuluttamiseksi.

Ihmiselle jää tunne, että hänen tärkein osallistumisen muotonsa on ostaminen:

osta asunto,

osta osakkeita,

osta vastuullisesti,

kuluta kotimaisesti.

Mutta kuluttaminen ei automaattisesti luo yhteisöllisyyttä. Päinvastoin — se voi alkaa rakentaa hiljaista kilpailua ihmisten välille.

Kenellä on enemmän.

Kuka ehti ostaa ajoissa.

Kuka jäi jälkeen.

Tällöin yhteiskunta alkaa huomaamatta siirtyä osallistumisen kulttuurista vertailun kulttuuriin.

Suomalaisen yhteiskunnan vahvuus ei historiallisesti ole perustunut näyttävään kuluttamiseen. Sen vahvuus on rakentunut luottamuksesta, pitkäjänteisyydestä, työn arvostuksesta, teknisestä osaamisesta ja suhteellisen matalasta sosiaalisesta näyttämisen tarpeesta.

Siksi nykyinen kehitys tuntuu monista henkisesti ristiriitaiselta.

Jos säästäminen ei enää yhdistä ihmistä kotimaiseen kehitykseen, vaan pääoma hakeutuu jatkuvasti ulkomaille tai spekulatiivisiin kohteisiin, syntyy hiljainen kokemus siitä, että kansallinen talous ei enää ole yhteinen projekti vaan vain markkina muiden joukossa.

Ja juuri siinä voi olla yksi Suomen tulevien vuosien tärkeimmistä kysymyksistä:

miten tavallinen ihminen voi jälleen tuntea osallistuvansa maan tulevaisuuden rakentamiseen ilman, että hänen täytyy jatkuvasti muuttua sijoittajaksi, spekulantiksi tai riskiyrittäjäksi?

Wenn Sparen keine gemeinsame Zukunft mehr aufbaut

In Finnland herrschte lange die stille Annahme, dass ein gewöhnlicher Mensch durch Arbeit, Sparen und Stabilität am Aufbau der Gesellschaft teilnehmen kann. Vom Lohn blieb etwas übrig, das Geld wurde zur Bank gebracht, die Bank verlieh es an finnische Unternehmen und Haushalte, und die gesamte Wirtschaft wuchs allmählich gemeinsam.

Das war nicht nur ein wirtschaftlicher Mechanismus. Es war auch ein psychologischer und kultureller Vertrag zwischen Gesellschaft und Bürger.

In den letzten Jahren hat sich dieses Gefühl jedoch abgeschwächt.

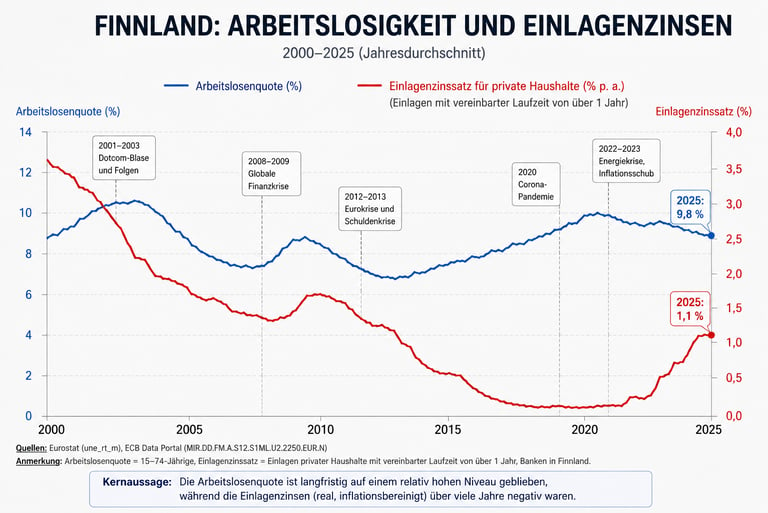

Viele Finnen stellen fest, dass die Rendite auf Einlagen im Verhältnis zu den Lebenshaltungskosten gering ist, während das heimische Investitionsumfeld gleichzeitig vorsichtig wirkt. Der Bankensektor funktioniert stabil, doch aus Sicht des gewöhnlichen Sparers entsteht die Frage: Wohin fließt finnisches Kapital eigentlich noch?

Immer häufiger liegt die Antwort im Ausland.

In Fonds, globale ETF-Produkte, amerikanische Technologieunternehmen oder schwedische Märkte. Zum Beispiel ist Nordnet für viele Finnen der erste Kontakt mit dem Investieren. Gleichzeitig entsteht ein stiller psychologischer Widerspruch: Der finnische Sparer nimmt zwar am Markt teil, empfindet aber nicht unbedingt mehr, dass er an der wirtschaftlichen Zukunft Finnlands mitwirkt.

Im Hintergrund zeigt sich ein Phänomen, das in der Wirtschaftswissenschaft als „Balance Sheet Recession“ bezeichnet wird. Eine Situation, in der Haushalte, Unternehmen und manchmal auch der öffentliche Sektor sich auf Schuldenmanagement und Risikoreduzierung konzentrieren, anstatt aktiv neues Wachstum zu suchen.

In einem solchen Umfeld verändert sich die traditionelle Rolle der Banken.

Wenn im Inland nicht genügend neue Investitionsmöglichkeiten oder Risikobereitschaft entstehen, verwandeln sich Einlagen nicht mehr in gleicher Weise in lokales Wachstum. Dadurch beginnt gewöhnliches Sparen seine Bedeutung als Teilnahme an der nationalen Entwicklung zu verlieren.

Dann bleiben den Menschen praktisch nur noch einige wenige Alternativen.

Die erste ist Immobilieninvestition in Wachstumszentren. Doch auch dort zeigt sich ein Widerspruch. Das Bevölkerungswachstum hat sich verlangsamt, das Wirtschaftswachstum ist seit langem bescheiden, und gleichzeitig bleiben die Immobilienpreise in vielen Regionen hoch. Viele bekommen das Gefühl, dass eine Wohnung nicht mehr in erster Linie ein Zuhause oder Teil einer lokalen Gemeinschaft ist, sondern ein Finanzinstrument.

Die zweite Alternative sind Kryptowährungen und Hochrisikoanlagen. Viele sehen darin die Möglichkeit schneller Vermögensbildung in einer Zeit, in der traditionelles Sparen nicht mehr ausreichend erscheint. Gleichzeitig hat das Phänomen etwas stark Spekulatives — beinahe etwas Kasinoartiges. In Finnland erhält dies sogar eine symbolische Dimension, weil auch das Glücksspielsystem historisch stark institutionell geprägt war durch Veikkaus.

Die dritte Alternative ist Unternehmertum.

Doch Unternehmertum ist nicht dasselbe wie sicheres Sparen. Es verlangt Risikotoleranz, die Akzeptanz von Unsicherheit und die Fähigkeit, persönliche Verantwortung auch in Situationen zu tragen, in denen Scheitern möglich ist. Nicht jeder kann sein Leben auf permanentem Risiko aufbauen — und historisch beruhte auch keine gesunde Gesellschaft darauf, dass sich jeder Bürger wie ein Investor oder Unternehmer verhalten muss.

An diesem Punkt verwandelt sich die Diskussion von einer wirtschaftlichen in eine kulturelle Frage.

Was geschieht mit einer Gesellschaft, wenn gewöhnliche Menschen nicht mehr das Gefühl haben, ihre Zukunft durch Stabilität aufbauen zu können?

Dann beginnt Patriotismus leicht zu Konsum zu werden.

Dem Menschen bleibt das Gefühl, dass seine wichtigste Form der Teilnahme das Kaufen ist:

eine Wohnung kaufen,

Aktien kaufen,

verantwortungsvoll konsumieren,

heimische Produkte konsumieren.

Doch Konsum schafft nicht automatisch Gemeinschaft. Im Gegenteil — er kann beginnen, einen stillen Wettbewerb zwischen Menschen aufzubauen.

Wer mehr hat.

Wer rechtzeitig gekauft hat.

Wer zurückgeblieben ist.

Dadurch beginnt sich die Gesellschaft unbemerkt von einer Kultur der Teilnahme zu einer Kultur des Vergleichs zu bewegen.

Die Stärke der finnischen Gesellschaft beruhte historisch nicht auf auffälligem Konsum. Ihre Stärke entstand aus Vertrauen, Langfristigkeit, Wertschätzung von Arbeit, technischem Können und einem relativ geringen Bedürfnis nach sozialer Selbstdarstellung.

Deshalb empfinden viele die gegenwärtige Entwicklung als innerlich widersprüchlich.

Wenn Sparen den Menschen nicht mehr mit der heimischen Entwicklung verbindet, sondern Kapital ständig ins Ausland oder in spekulative Anlagen fließt, entsteht still das Gefühl, dass die nationale Wirtschaft kein gemeinsames Projekt mehr ist, sondern nur noch ein Markt unter vielen.

Und genau darin könnte eine der wichtigsten Fragen der kommenden Jahre für Finnland liegen:

Wie kann der gewöhnliche Mensch wieder das Gefühl bekommen, am Aufbau der Zukunft seines Landes teilzunehmen, ohne sich ständig in einen Investor, Spekulanten oder Risiko-Unternehmer verwandeln zu müssen?

Contact

Phone

stefanniko.tanskalainen@gmail.com

© 2025. All rights reserved.

+7 901 729 53 72

+358 40 196 43 61